CNH Industrial, bene anche il terzo trimestre 2023: utile a 570 mln $. Ricavi a quasi 6 mld $

Wine: "CNH ha ottenuto margini record nei segmenti Agriculture e Construction malgrado alcuni mercati inizino a mostrare segnali di debolezza". Annunciato un programma di ristrutturazione nel breve periodo

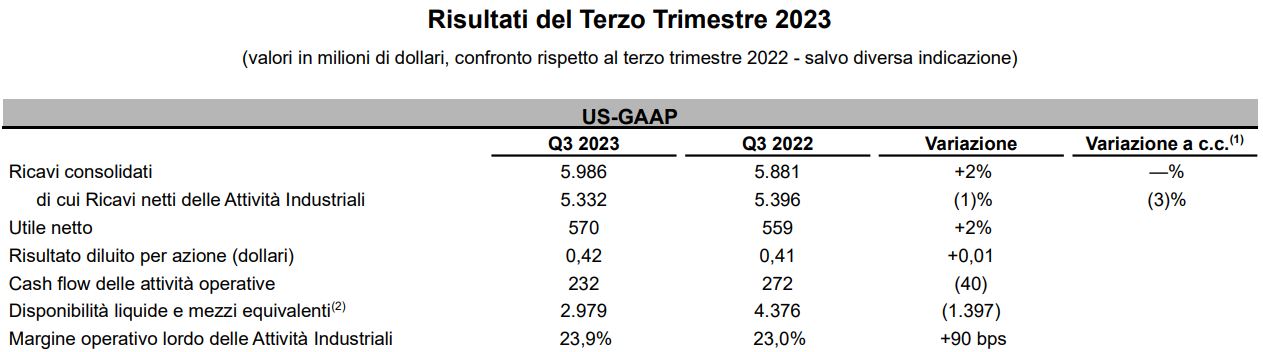

Nonostante qualche piccola contrazione rispetto alle previsioni, il segno più continua a restare solido davanti ai numeri messi a segno da CNH Industrial nel terzo trimestre del 2023, conclusosi lo scorso 30 settembre. Il colosso specializzato nella produzione di macchinari Off-Highway (Agricolture e Construction), nato dallo spin-off di Iveco Group a inizio 2022, ha registrato un utile netto di 570 milioni di dollari (+2%) e un risultato diluito per azione di 0,42 dollari, contro un utile netto di 559 milioni di dollari e un risultato diluito per azione di 0,41 dollari nel trimestre conclusosi il 30 settembre 2022.

I ricavi consolidati sono stati pari a 5,99 miliardi di dollari (circa +2% rispetto al terzo trimestre 2022) e i ricavi di vendita netti delle Attività Industriali sono stati pari a 5,33 miliardi di dollari (circa -1% rispetto al terzo trimestre 2022). Il Cash Flow generato dalle attività operative è pari a 232 milioni di dollari e il Free Cash Flow delle Attività Industriali è negativo per 127 milioni di dollari nel terzo trimestre. Il margine EBIT Adjusted del segmento Agriculture è aumentato di 50 punti base anno su anno, attestandosi al 15,3%, nonostante un calo dei ricavi di vendita netti del 3%

CNH, il commento del CEO

“CNH ha ottenuto margini record nei segmenti Agriculture e Construction malgrado alcuni mercati inizino a mostrare segnali di debolezza. Grazie al bilanciamento dei continui investimenti sul prodotto e sulla tecnologia e alla decisa politica di contenimento dei costi, la Società è ben posizionata per mantenere l’EPS Adjusted al livello target annuale di circa 1,70 dollari e realizzare margini più elevati nel lungo periodo”, ha esordito Scott W. Wine, Chief Executive Officer.

“Alle iniziative di miglioramento – ha proseguito – affiancheremo una ristrutturazione mirata con l’obiettivo di incrementare le efficienze operative e ottimizzare la nostra organizzazione. L’evoluzione della nostra tecnologia di precisione sta accelerando, parallelamente all’attuazione del piano di riduzione della dipendenza da terze parti nel lungo termine. Desidero ringraziare i nostri dipendenti e concessionari per il loro incessante impegno nel garantire che CNH e i suoi marchi soddisfino le esigenze dei nostri clienti.”

Le prospettive per il 2023. Annunciato programma di ristrutturazione

CNH ha rivisto le prospettive economiche per l’anno in corso, a causa di alcuni cambiamenti nelle condizioni del mercato finale (soprattutto per il calo di alcune categorie di prodotto e in Sud America). In sostanza, in merito alle attività industriali sono quindi previsti ricavi di vendita netti in crescita tra il 3% e il 6% rispetto all’anno precedente, compresi gli effetti della conversione valutaria. Le spese generali, amministrative e di vendita cresceranno non più del 5% circa rispetto al 2022. Il Free Cash Flow delle attività industriale si attesterà tra 1,0 e 1,2 miliardi di dollari, mentre le spese di ricerca e sviluppo e le spese in conto capitale saranno di circa 1,6 miliardi di dollari.

Nella nota a commento dei risultati finanziari, è stato annunciato anche un programma di ristrutturazione nel breve periodo, con a seguire una revisione approfondita della struttura dei costi generali, amministrativi e di vendita. L’obiettivo è quello di ridurre del 5% il costo del lavoro. Questa iniziativa si accompagnerà ad una razionalizzazione omnicomprensiva della struttura dei costi societaria da implementare all’inizio del prossimo anno. Tra le riduzioni in programma quest’anno e quelle previste nel corso del 2024, CNH si aspetta un decremento dei costi pari al 10-15% del totale dei costi generali, amministrativi e di vendita (lavorativi e non). CNH prevede di incorrere in spese di ristrutturazione fino a 200 milioni di dollari