Il mercato trattori rialza la testa nel 2025. Chi sale e chi scende

Il 2025 segna un’inversione di tendenza per le immatricolazioni di trattori in Italia, pur restando sotto i livelli pre-Covid. L’analisi per brand evidenzia l’exploit di SDF e Agco e le difficoltà di CNH

Di certo non si può brindare a champagne, ma quanto meno tirare un sospiro di sollievo sì. L’inversione di tendenza c’è stata dopo un 2024 da brividi e una situazione tutt’altro che delineata a livello di incentivi e politiche agricole.

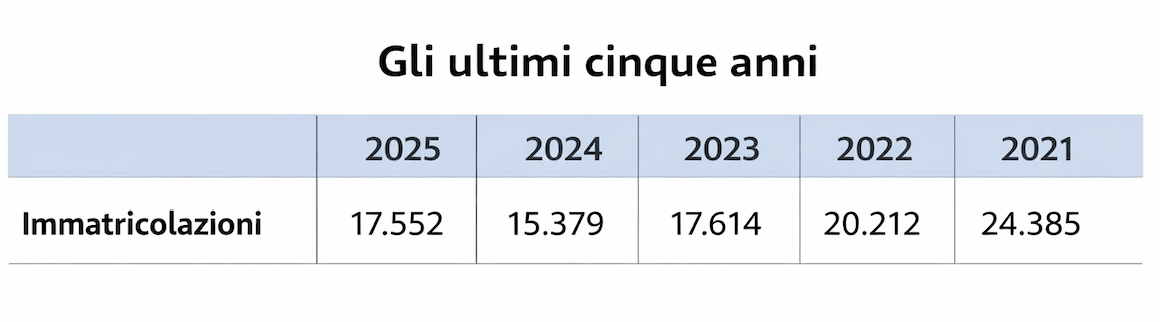

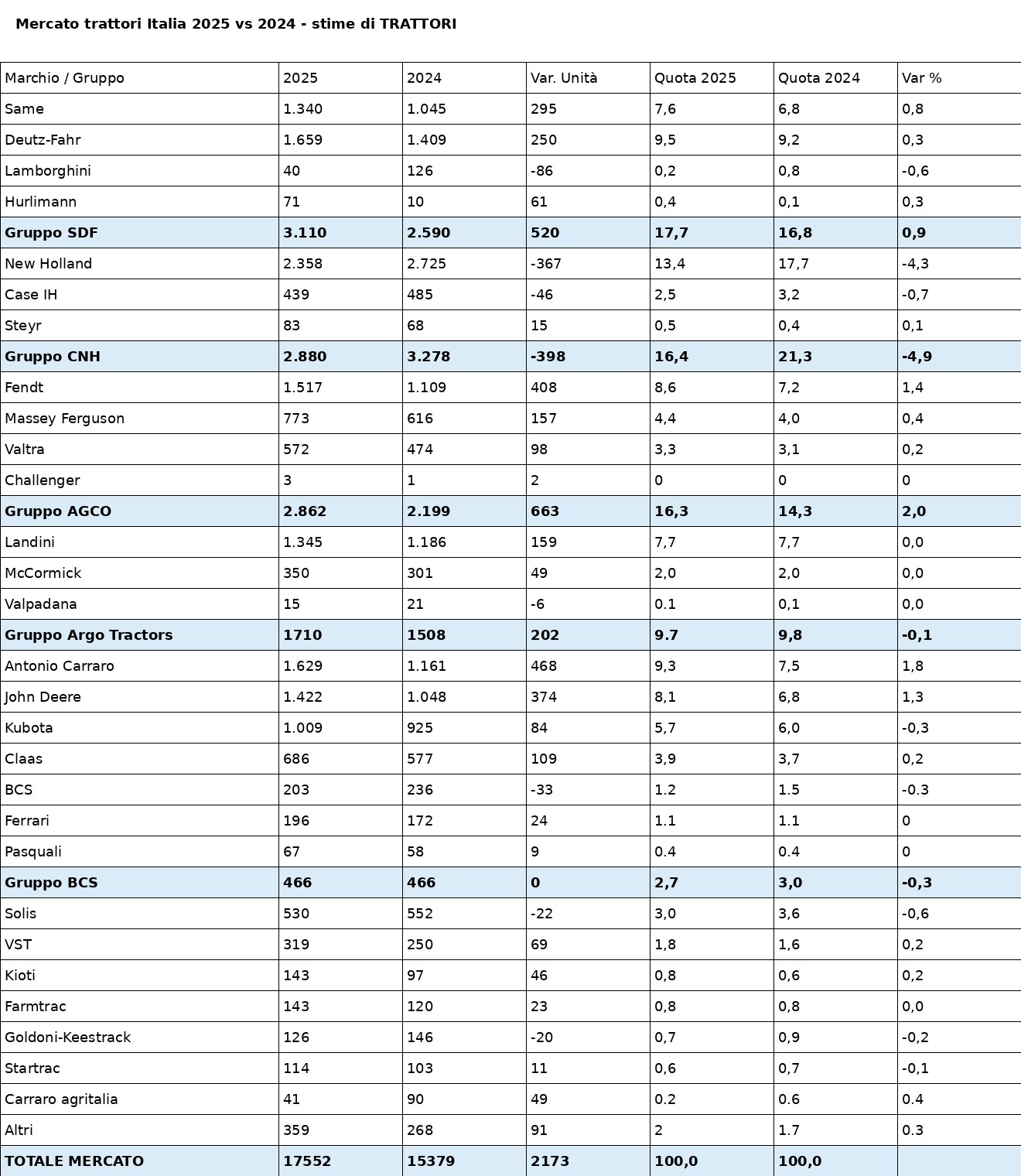

I 17.552 trattori immatricolati nel 2025, con una crescita del 13,7 rispetto all’anno precedente, rappresentano un risultato apprezzabile soprattutto se inseriti in un contesto europeo che vede i principali mercati (Germania, Francia, UK) calare a doppia cifra. Siamo ancora sotto la soglia psicologica delle 18.500 unità, valori che si registravano negli anni pre-covid, ma il peggio sembra passato anche se come ribadito da FederUnacoma, il rifinanziamento degli incentivi resta determinante per proseguire la crescita nell’anno appena iniziato.

Chi sale e chi scende

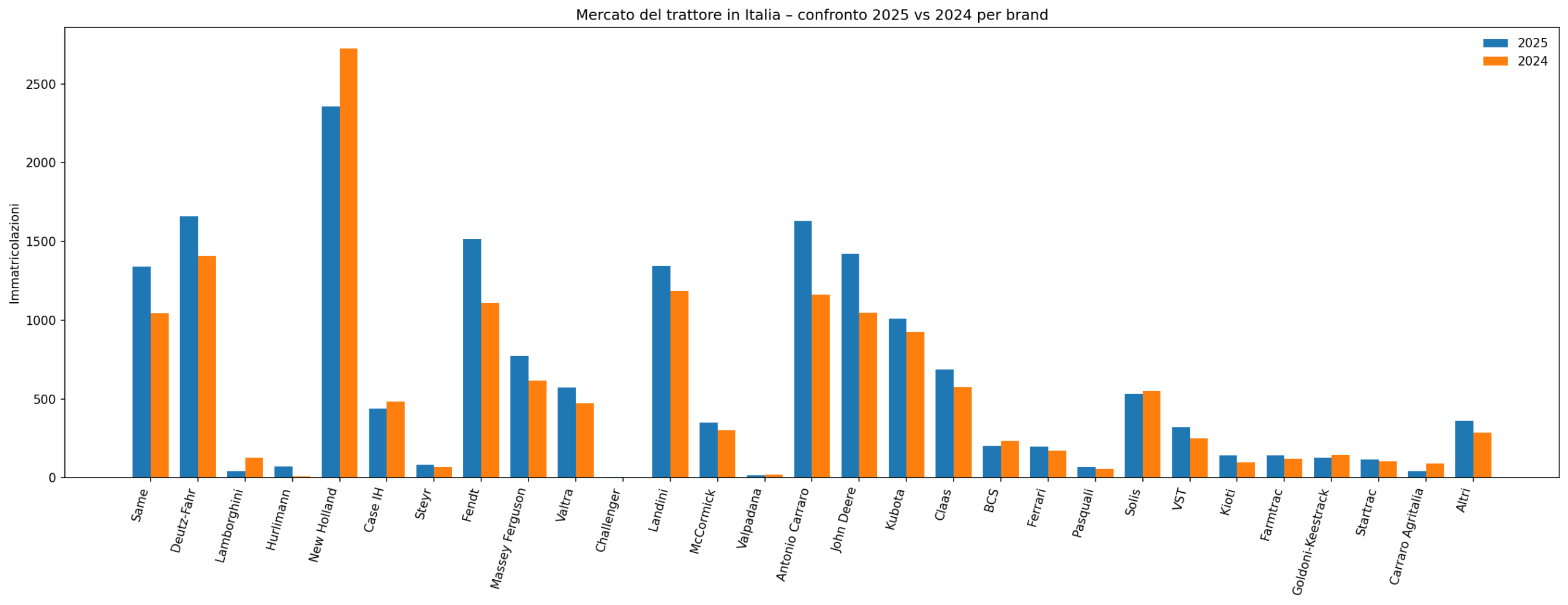

Analizzando le immatricolazioni per brand basate sulle stime di Trattori sorprende in positivo l’exploit di SDF che balza in prima posizione tra i gruppi staccando CNH e issandosi a un ottimo 17,7 % di quota complessiva che equivale a 3.110 trattori immatricolati. Non è da meno il gruppo Agco che con 663 unità in più rispetto al 2024 arriva al 16,3 per cento di quota, che vale la terza posizione tra i gruppi a una manciata di trattori dalla seconda piazza di CNH. In particolare è Fendt a trainare la multinazionale statunitense superando le 1.500 immatricolazioni, ma crescono anche Massey Ferguson e Valtra.

Le note dolenti riguardano invece principalmente CNH che lascia sul campo 400 trattori rispetto a un 2024 già in calo e soprattutto un 5 % di quota di mercato. New Holland è ancora una volta il brand a perdere di più (367 mezzi) pur restando il primo marchio in Italia. Una magra consolazione che merita però una considerazione. Proprio alla fine di un anno tra i più difficili della storia del gruppo a livello di immatricolazioni, CNH ha lanciato ad Agritechnica 2025 la più grande flotta di nuovi prodotti in tutte le fasce di potenza, trattori in alcuni casi (emblematico lo specializzato CVT) attesi da molti anni da dealer e clienti e che sicuramente contribuiranno a un ipotizzabile cambio di passo.

Crescono i compatti

Risultato di assoluto rilievo anche per Antonio Carraro che mette in saccoccia 1.629 nuove immatricolazioni e si avvicina a una quota del 10% mantenendo un certo vantaggio su una John Deere che si è comunque rimessa in carreggiata tornando sopra gli 8 punti percentuali. Grazie a 200 unità in più rispetto al 2024 Argo Tractors mantiene posizione e quota, così come Kubota e Claas. Arretra invece di qualche decimale il gruppo BCS che realizza esattamente le stesse immatricolazioni del 2024.

Sempre più preoccupante la situazione di Goldoni-Keestrack che perde ancora una ventina di unità dopo un 2024 già disastroso. In pratica in due anni l’immatricolato del brand si è più che dimezzato e da radio mercato non giungono news sul possibile ingresso nel gruppo turco Basak (già proprietario di Versatile). Sebbene perda qualcosina, l’indiana Solis resta saldamente in testa al drappello dei produttori asiatici di compatti seguita da VST, Kioti, Farmatrac e Startrac, tutte realtà ormai di un certo peso sotto i 50 cavalli.